5G手机不好卖波及芯片 供应链一起想办法

绵延了一年的手机消费疲软态势,不可避免地将影响传导到供应链端,无论模组还是芯片厂商都面临着压力。

根据群智咨询(Sigmaintell)统计,2022年三季度全球手机图像传感器出货量约为11.3亿颗,同比下滑约10.9%;预计到2022年底,手机图像传感器需求仍将继续下行。

该机构同时指出,2022年智能手机、电视、笔记本电脑等应用的出货量都将出现不同程度减退。自2022年二季度开始,压力由下游逐渐传导到晶圆代工行业,迫于库存压力,IC设计厂商开始冒着违约风险进行砍单,各晶圆厂产能利用率开始出现松动。晶圆代工行业已进入下行周期。

这意味着去年一度被提前数个月锁定产能的5G主芯片也面临同样难题。CINNO Research半导体事业部总经理Elvis Hsu对21世纪经济报道记者分析,现阶段5G智能机SoC芯片仍存在去库存压力,相关厂商也因此面临着降价调整库存的压力。

承压之下,不少供应链端角色都或多或少要考虑是否通过降价销售方式控制库存,而协同整机厂寻觅供应链高端化的机会也成为此间命题。

库存承压

去年一度被终端大厂热捧的主芯片厂商,今年也扛不住了。

Elvis Hsu对记者表示,市场的波动会对高通、联发科、展锐等芯片供应商的备货策略带来调整,目前库存水位调整至历史平均水位约三个月左右,从高位瓶颈期到现在为缓步下滑态势,到未来2023年第二季度预估都将是在类似幅度。

“未来基带芯片供应商的格局或受晶圆代工价格调整、同业厂商价格下降、智能手机OEM备货力度等因素影响。”他续称。

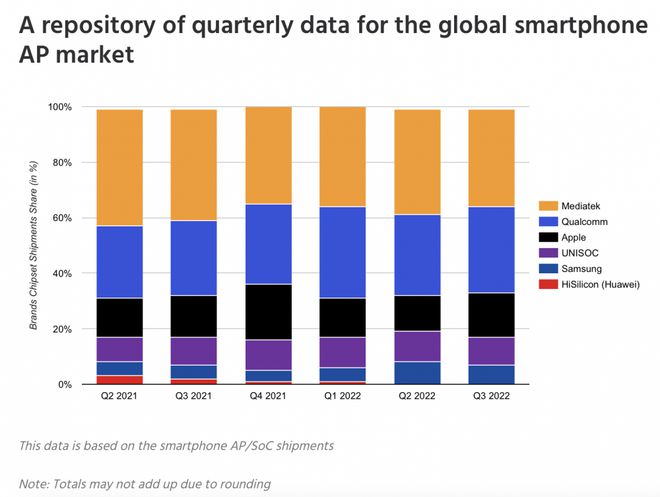

当然,从整体份额来看,联发科持续处在相对优势地位。据CINNO Research统计,2022年1-10月,中国5G智能手机SoC市场中联发科市场份额约为43%,较去年同期增加约9个百分点,跃居第一;高通市场份额约为33%,同比下降约3个百分点,降为第二;苹果市场份额约为21%,同比增加约4个百分点,保持第三。

(2021年Q2- 2022年Q3全球智能手机AP市场份额,图源:Counterpoint)

“但是高通的中低端5G SoC SDM4450将在2023年领先联发科推出一到两季,将会对联发科的市占造成直接冲击。”Elvis续称。

调研机构Counterpoint认为,由于中国主要手机OEM厂商(整机厂)的订单减少,联发科出货量将在2022年第四季度下降。受到客户库存不断调整、全球宏观经济状况、中国市场增长放缓等影响,到2022年第四季度,LTE SoC(主要指4G)的下降幅度将超过5G SoC。

这里提到4G芯片,主要是因为在去年主芯片紧俏的行情中,由于主流厂商更愿意将芯片研发重点放在5G芯片上,对4G芯片的准备不足,所以去年更为紧张的其实是4G芯片,如今随着整体大盘行情扭转,4G芯片也不可避免遇到类似难题。

前述机构认为,高通受到同样整体环境影响,在2022年第四季度的出货量也将下滑。值得关注的是,三星此前宣布与高通合作,由高通为旗下Galaxy S23系列供应主芯片,但这也难以缓解高通短期内的收入表现。

Counterpoint指出,由于库存增加和中国市场疲软,2023年上半年整体市场表现将继续疲软,2023年下半年将出现增长。

紧密竞合

基于历史发展路径不同,在5G手机芯片领域,联发科和高通的优势市场各有不同,后者在高端芯片市场的沉淀更突出。

联发科是在近几年来,持续发力高端市场,并且与国内终端大厂积极合作,陆续取得一定成效。

Counterpoint指出,联发科旗下天玑9200系列旗舰芯片将在高端市场的出货有所增加。此外vivo X90系列和OPPO Find系列将在2023年第一季度使用天玑 9200。因此其在2022年第四季度的增量很弱,2023年上半年将保持缓慢乏力的增长。

Elvis则告诉记者,联发科对高端市场的冲击会给高通带来一定的份额挤压,当然目前联发科在高端5G智能机SoC市场中份额仍较小。

根据CINNO Research数据显示,2022年1-10月中国4000元及以上高端5G智能手机SoC市场中,联发科市场份额增至约1%,突破去年同期的0% ,从市场份额角度,联发科联合手机厂冲刺高端市场正获得一定成果。

不仅联发科,此前三星也在积极冲刺中高端5G芯片市场,当然这条路并不容易。在5G商用初期,三星一度与vivo联合开发一款5G芯片猎户座Exynos 980,但如前所述,其新一代高端手机的芯片供应商位置还是交给了高通。

有趣的是,vivo算是目前整机厂中与主芯片厂商有非常深入研发绑定的一方。无论是前述三星,还是如今的联发科。其他整机厂商也会积极与联发科进行底层联合调教,但是vivo的绑定程度似乎更深入。

此前vivo执行副总裁、首席运营官胡柏山曾明确表示,由于已经有产业链厂商做得很好,vivo在芯片领域不做SoC。对于公共部分vivo少投,但专用部分多投,把资源聚焦。

据他介绍,芯片在不同阶段的目标不同。“比如现在我们的协处理器(指自研影像芯片V系列)里有很多显示的插帧、超分、影像降噪。协处理器的灵活度比主SoC高很多,所以我认为成熟、靠谱后,就可以搬到主SoC里,新的特性以及算法转化部分又可以放到外部,各自发挥特长。”

而vivo已经在与联发科深度合作,开始准备把算法IP往SoC里搬,而且给出的条件很优惠。“V系列芯片从用户认知、到算法、再到IP,是快速小闭环的过程。大芯片的SoC有自己的特点,它有两个驱动,CPU/GPU+高速通信存储和先进制程。所以我们在闭环系统里的合作会更加深入,也会支撑联发科新一代往前跑,再加上外环的协处理器,形成大规模芯片层面支撑游戏、影像等的模式,我认为这是全产业链价值最大化的模式。”

这也显示出,基于整机厂和供应链厂商对产业赋能与自研定义的理解各有不同,不同厂商对于如何稳健奔赴高端市场的跑道选择也有差异。当然本质上,都是为了更充分发挥芯片对整机运行的能效表现,也是为了更好参与高端化竞争。

编辑:齐少恒

相关热词搜索: 5G手机不好卖波及芯片